経営戦略

三菱UFJフィナンシャル・グループ一体となっての顧客支援も含めて、他社にはない独自の総合ソリューションをご提供致します。

検索

三菱UFJフィナンシャル・グループ一体となっての顧客支援も含めて、他社にはない独自の総合ソリューションをご提供致します。

専門的かつ幅広い知見をもとに重要課題を解決するとともに、戦略から制度・運用まで様々な価値を提供し、お客様の成長・発展を支援します。

本邦企業の海外戦略、進出・提携支援、買収後の事業統合(PMI)や現地経営管理など、お客様のニーズに合わせたソリューションをご提供します。

働き方改革や新型コロナウイルスに適応する「新しい生活様式」対応、あるいは「2025年の崖」に代表されるレガシーシステムの刷新、デジタルツール活用やデジタルよるビジネスモデル変革(DX)など、業務、IT、デジタルに関するコンサルティングでお客様のビジネス変革をご支援します。

シンクタンク併設の強みを最大限生かしつつ、環境、社会的責任等に関するコンサルティングを提供します。

シンクタンクとしての専門性と信頼性を高度に備えた調査・研究をベースに政策の立案・執行を支援し、よりよい社会の形成・発展に貢献します。

ビジネスパーソン向けのセミナーや一般の方向けのイベント・シンポジウム等、さまざまな催しを行っています。

新入社員から経営幹部向けの「階層別セミナー」や「職能別セミナー」等のセミナーを開催しています。

離れた事業所の方々に同質の教育が実施でき、時や場所を選ばず、自分のペースで学習が進めることができることが特徴です。書籍を読むだけでは得られない添削課題提出による双方向の学習ができる有効なツールです。

MUFGビジネスセミナーではオンライン学習として、従来のオンラインLiveセミナーに加え、この度「個人で学ぶための定額制動画学習コンテンツ」をラインナップに加えました。自己啓発としての自律的学習機会、社内集合研修の代替として、ぜひご活用ください。

上場企業の経営幹部候補に日頃の業務から離れて、高い視座と画期的非常識を意識してもらい、経営幹部を育成する特別講座です。約6か月間、全15回のカリキュラムを通して、企業経営に不可欠な知識の習得とディスカッションを通じた実践力の向上を目指します。

経営者の視点に立って判断・行動できる後継者・経営幹部を育成するための特別講座です。毎年、東京・大阪・名古屋の3地区にて、約6ヶ月/全15回のカリキュラムで開催しております。

当社の新卒採用、インターンシップ、キャリア採用に関する情報を提供しています。

本稿は、静岡県掛川市と三菱UFJリサーチ&コンサルティング株式会社の共同研究により実施された、「地域金融機関を活用した行政サービスの質向上に関する研究会」での検討成果に基づいて執筆したものである。本研究会では、ソーシャルインパクトボンド(以下、「SIB」とする)を掛川市で導入することを想定した場合、海外のSIB事業の事業スキームを既定路線とするのではなく、その考え方を利用することで財政効率化に役立てることはできないかといった幅広い観点からSIB事業の有効性について検討を行った。

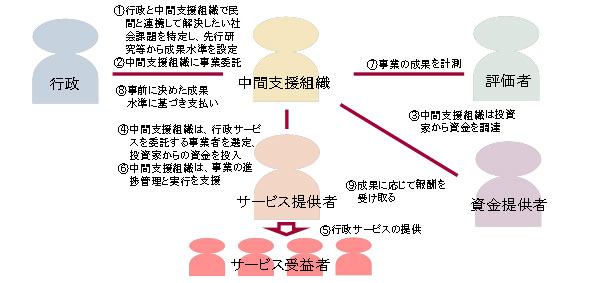

そもそも、SIB事業とは、主に社会貢献に対する資金の提供に寛容な資金提供者から調達する資金(篤志家による投資、財団による助成金、CSRによる企業の協賛金など)をもとに、サービス提供者が行政サービスを提供し、事業の成果に応じて行政が資金提供者に元本と利息を償還する、成果報酬型の官民連携による投資モデルである。SIB事業では、事業開始時に設定した目標が未達の場合、資金提供者は元本割れのリスクを負うなど財務的リスクの大きい点が、PFIなどの他の官民連携手法と異っている。

図表 1 SIB事業の事業スキームイメージ図

(出典)「ソーシャル・インパクトボンド・ジャパンHP http://socialimpactbond.jp/SIB/」を参考に筆者作成

行政がSIB事業に取り組む一般的な意義及びメリットは下記の3つと考えられる。

海外のSIB事業では、契約期間を7年間などの中長期に設定することが多い。これはSIBの仕組みを活用して実施される事業の多くが、短期間では成果が得られにくい社会的課題の解決を目指すものであるためである。行政はSIB事業によって単年度予算に縛られない中長期的な事業の実施が可能となる。

また、SIB事業の実施に当たっては、第3者評価機関によって、社会的インパクトに基づいた政策評価が実施されることから、中長期的な視点から政策の費用対効果を考慮した政策形成が促される。

SIB事業ではNPOや社会的企業などの自己資本力の比較的弱い主体がサービス提供者となることが多い。また、投資による資金調達が中心となるため、調達された資金は自己資本に充当される。このような事業の性質上、自己資本力が弱いNPOなどにとってSIB事業は有力な資金調達手法となりうる。さらに、サービス提供者は、事業終了後の資金調達の拡大の可否が評価された成果に左右されることから、サービス提供者が成果目標の達成に向けて主体的に事業改善に取り組むが期待されるため、効率的かつ効果的な行政サービスの提供につながる。

サービス提供者が目標を達成しなければ行政支出は発生しないことから、行政にとっては財務的なリスクを負うことなく事業を実施することができる。そのため、従来では行政が予算化しにくかった実績の少ない分野において、社会実験的に事業を実施することが可能である。

また、SIB事業による取組の成果が大きいと評価された場合、行政は通常の民間委託または直営へ切り替えることにより事業継続を図ると想定されるため、行政サービスの改善につながることが期待される。

上述のようなSIB事業における事業スキーム上の意義及びメリットが考えられる一方で、地方公共団体においてSIB事業が普及するためには次のような課題が想定される。

SIB事業の実施に当たっては、行政の財政部門担当者や資金提供者が、資金提供に対して納得することができる政策評価手法が不可欠である。我が国では、社会的インパクト評価が政策評価として一般的な理解を得ているとは言い難い現況であり、事業担当者が財務部門及び議会の承認を得ることのできる十分な説明を行うことは困難であると考えられる。

特に、将来的に期待される行政コストの削減額の一部を現時点の事業費として支払うことに対しては、将来世代の負担を現役世代が背負うことになるため、世代間対立が発生しやすく合意形成が必要になる。しかしながら、十分な説明ができる評価手法が確立されておらず合意形成に時間を要することが想定される。また、議会における反発も想定され、予算化のハードルは高いと考えられる。

サービス提供者が目標未達の場合、資金提供者が元本割れなどのリスクを負うという事業スキームの性質上、資金提供者の財務的リスクが大きくなる。このため、資金提供者が非営利団体や民間企業CSR部門などの社会貢献活動に対する資金提供に積極的かつ財務的リスクに寛容な主体に限定される。

また、寄附文化が未成熟な日本の国民性、リスクのある融資に対して消極的な金融機関の特性を考慮すると、海外のように金融機関、個人投資家など幅広い資金提供者の参画を見込むことが困難なため、国内でのSIB事業の事業規模が海外のように数十億程度へと大きくなるまで相当程度の時間を要すると考えられる。

SIB事業では、政策評価を担う第3者評価機関や資金調達を担う中間支援組織が必要となる。事業に関わるステークホルダーが多くなることから事業経費が大きくなり、目標の達成水準が高くなるため、元本割れなどの財務的リスクが高くなる傾向にある。その一方で、財務的リスクを軽減するために事業経費を抑制すると中間支援組織、第3者評価機関、サービス提供者の利益が縮減されることから、SIB事業における各機能を担う主体は非営利団体などに限定されてしまう。

国内には海外のようにサービス提供者の候補となる大規模な非営利団体が多くないため、SIB事業の実施がNPOなどが多い都市部もしくは都市部周辺に限定されると考えられる。

SIB事業では資金提供者のリスクヘッジのために目標達成の実現に向けた事業進捗管理が重要になり、そのモニタリング機能を中間支援組織に期待することとなる。海外では、中間支援組織となる非営利団体がモニタリング機能を発揮するノウハウを持つ場合が多いが、国内では中間支援組織として想定される非営利団体の中で、事業進捗や財務モニタリングに対するノウハウが蓄積されている団体は限定される。

事業実施に必要なノウハウをもつ中間援組織がいないために、サービス提供者が実施する事業を適切にモニタリングすることができないことが懸念される。

上述の課題整理及び掛川市との検討の結果より、SIB事業の有効性は認識しつつも、海外で実施される事業スキームの原型をとどめたまま我が国の地方公共団体においてSIB事業を導入することは時期尚早であると考えられる。

そこで、海外で展開されるSIB事業のスキームをそのまま導入するのではなく、諸要素を部分的に組み入れ、スリム化した事業スキームを検討することが、現時点で地方公共団体が取りうる現実的な方策であると考えられる。下記では、スリム化したSIB事業スキームの主な特徴について述べる。

社会的インパクト評価の手法は開発途上にあるため、その評価に応じて支出される成果報酬を予算化するための合意形成を図ることは困難である可能性が高い。

そこで、総合計画などにおいてすでに使用されているアウトプット指標などを参考としながら評価指標を設定することにより、評価指標及び評価手法の簡素化を図り、合意形成を容易にできるようにする。また、既存の類似事業の経費などをもとに「当該事業に要する経費」を算出することで、予算化に向けた事業費用の説明を容易にする。

国内におけるSIB事業において多様な資金提供者を巻き込むことが困難となる原因一つは、資金提供者が大きな財務的リスクを負う点である。典型的なSIB事業の事業スキームでは、元本割れの高リスクを負って資金提供したとしてもリターンが小さい。このように、リスクとリターンのバランスに偏りがある場合、金融機関などモニタリングノウハウを有する資金提供者の参画を見込むことが困難になる。

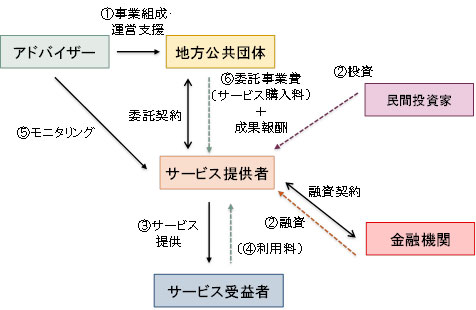

そこで、サービス提供者の資金調達額の内、基礎サービスに相当する部分についてはその対価を行政が支出するなど、事業に対する財務的リスクを資金提供者だけでなく、行政機関及びサービス提供者が分担して負い、リスクバランスの偏りを平準化させるファイナンススキームを構築することが重要になる。

SIB事業では、ステークホルダーが多いため、事業経費が高くなりがちである。その結果、資金提供者への償還が実施されるための成果目標の水準が高くなり、資金提供者の元本割れリスクが高くなる構造となっている。また、国内のSIB事業は海外のSIB事業に比べて小規模で実施されると想定されるため、海外SIB事業と同様の機能分担を行うことはオーバースペックとなりうる。

そこで、事業評価の簡素化及びモニタリング機能及び資金提供機能を兼ねる主体として金融機関との融資関係を構築することなどにより、SIB事業における各ステークホルダーの機能を集約及び簡略化し、事業経費の縮減を図る事業スキームを構築することが有効であると考えられる。

図表 2 スリム化したSIBの事業スキーム

掛川市との検討の中では、具体的な事業化に向けた事業領域の選定、事業スキームの検討、メリット及び課題の整理にまで踏み込んだが、本稿では紙面の都合上、上述のような事業スキームにおける課題整理に止める。2017年度以降、SIB事業の国内展開がますます図られていくことが見込まれる中で、少しでも本稿が議論の活発化に資するものとなれば幸いである。