経営戦略

三菱UFJフィナンシャル・グループ一体となっての顧客支援も含めて、他社にはない独自の総合ソリューションをご提供致します。

検索

三菱UFJフィナンシャル・グループ一体となっての顧客支援も含めて、他社にはない独自の総合ソリューションをご提供致します。

専門的かつ幅広い知見をもとに重要課題を解決するとともに、戦略から制度・運用まで様々な価値を提供し、お客様の成長・発展を支援します。

本邦企業の海外戦略、進出・提携支援、買収後の事業統合(PMI)や現地経営管理など、お客様のニーズに合わせたソリューションをご提供します。

働き方改革や新型コロナウイルスに適応する「新しい生活様式」対応、あるいは「2025年の崖」に代表されるレガシーシステムの刷新、デジタルツール活用やデジタルよるビジネスモデル変革(DX)など、業務、IT、デジタルに関するコンサルティングでお客様のビジネス変革をご支援します。

シンクタンク併設の強みを最大限生かしつつ、環境、社会的責任等に関するコンサルティングを提供します。

シンクタンクとしての専門性と信頼性を高度に備えた調査・研究をベースに政策の立案・執行を支援し、よりよい社会の形成・発展に貢献します。

ビジネスパーソン向けのセミナーや一般の方向けのイベント・シンポジウム等、さまざまな催しを行っています。

新入社員から経営幹部向けの「階層別セミナー」や「職能別セミナー」等のセミナーを開催しています。

離れた事業所の方々に同質の教育が実施でき、時や場所を選ばず、自分のペースで学習が進めることができることが特徴です。書籍を読むだけでは得られない添削課題提出による双方向の学習ができる有効なツールです。

MUFGビジネスセミナーではオンライン学習として、従来のオンラインLiveセミナーに加え、この度「個人で学ぶための定額制動画学習コンテンツ」をラインナップに加えました。自己啓発としての自律的学習機会、社内集合研修の代替として、ぜひご活用ください。

上場企業の経営幹部候補に日頃の業務から離れて、高い視座と画期的非常識を意識してもらい、経営幹部を育成する特別講座です。約6か月間、全15回のカリキュラムを通して、企業経営に不可欠な知識の習得とディスカッションを通じた実践力の向上を目指します。

経営者の視点に立って判断・行動できる後継者・経営幹部を育成するための特別講座です。毎年、東京・大阪・名古屋の3地区にて、約6ヶ月/全15回のカリキュラムで開催しております。

当社の新卒採用、インターンシップ、キャリア採用に関する情報を提供しています。

2021年11月に開催されたCOP26では、パリ協定の1.5℃目標の追及努力や対策が講じられていない石炭火力発電の逓減などを盛り込んだグラスゴー気候合意が採択された。その中でも注目されたのが、3年越しの悲願の合意となったパリ協定第6条(市場メカニズムに係る条項)の運用のための実施指針である。本稿ではパリ協定第6条で規定される3つのアプローチについて、採択された決定及びその附属書の内容を解説する。

パリ協定第6条2項及び3項では、国際的に移転される緩和成果(ITMOs)の使用を含む協力的アプローチへの自主的な参加に関する規定が示されている。協力的アプローチでは、緩和活動の成果である炭素クレジット等を、緩和活動が行われたパリ協定締約国(創出国)から他の締約国に移転し、緩和成果の獲得国はそれを自国の排出削減目標等の「国が決める貢献」(NDC)の達成に使用することが可能である。緩和成果の創出国と使用国の双方が緩和成果を計上することがないようにする方法等、詳細なルールが必要であり、2021年11月の第3回パリ協定締約国会議(CMA3)において協力的アプローチに関するガイダンスが採択された。ガイダンスでは、ITMOsの定義や、二重計上の回避方法である相当調整、締約国による協力的アプローチに関する報告及びそのレビュー等が規定されている。本稿では同ガイダンスに関して解説する。

① 定義

ITMOsは、NDCの達成のために使用することが承認された緩和成果の国際的な移転を含む、協力的アプローチから生じる1。ITMOsは実際の検証された追加的な2021年以降の排出削減・吸収であり、その単位としては二酸化炭素換算トン(tCO2eq)に加えて、参加締約国が決定し、NDCsと整合する、温室効果ガス(GHG)ではないその他の単位2も認められている。また、参加締約国がNDC達成以外の国際的な緩和目的やその他の目的への使用を承認した緩和成果や、NDCs等への使用が承認されたパリ協定第6条4項の排出削減もITMOsである。

また、NDC達成のための使用を承認された緩和成果については、当該緩和成果の最初の国際的な移転を「初回移転」とすることになったが、その他の国際緩和目的への使用を承認された緩和成果については、国際緩和目的への使用のために緩和成果を必ずしも国際的に移転しないため3、緩和成果の承認、発行、あるいは取消又は使用のいずれを「初回移転」とするか参加締約国が特定することが規定された。

② 参加要件

協力的アプローチに参加する締約国は、NDCを作成・連絡・維持するとともに、最新の国家インベントリ報告書を提出し、また、NDCs達成のためのITMOsの使用を承認する体制とITMOsを追跡する体制を構築する等の対応が必要となる。さらに、本ガイダンスや関連するCMA決定に沿って協力的アプローチへの参加やITMOsの承認、移転、及び使用を実施し、全ての相当調整及び協力的アプローチに本ガイダンスを適用しなければならない。

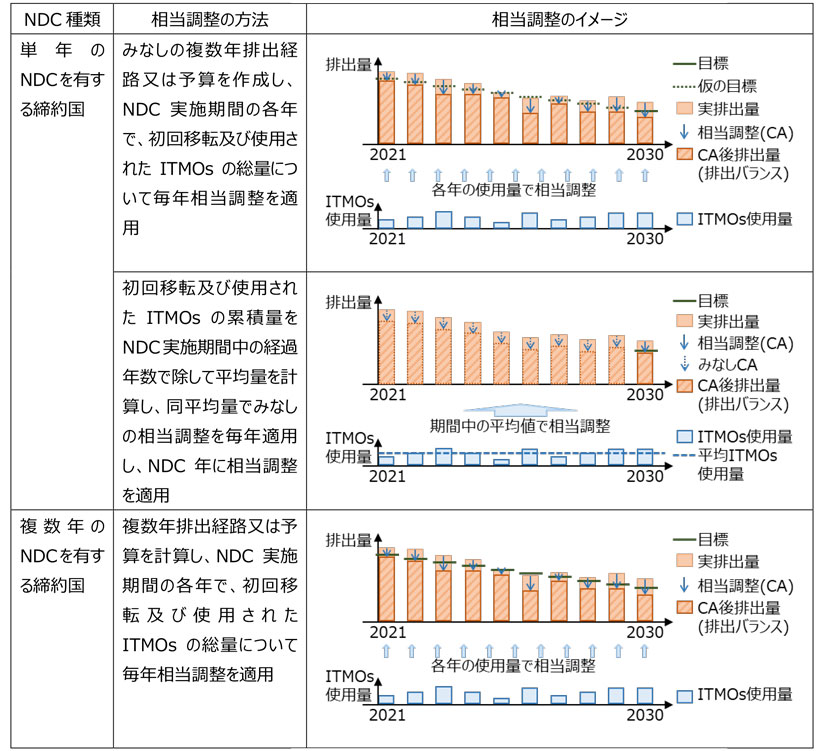

③ 相当調整

ITMOsの単位の違いや、排出削減の起源がNDCの対象か対象外かに関わらず、全てのITMOsについて、参加締約国は相当調整を適用しなければならない。相当調整の方法は、以下の図表に示すように、参加締約国のNDCが単年か複数年かによって異なるが、tCO2eq単位の場合、創出国は承認・初回移転されたITMOsの量を排出量に加算し、使用国は使用されたITMOs量を排出量から減算する。定量化されていない政策・措置の場合も同様の加算/減算を行うが、GHG以外の単位の場合は、例えば再生可能エネルギーの発電量の移転がITMOsとして想定されるため、創出国は非GHG単位の指標に対してITMOs承認・初回移転量を減算し、使用国は使用量を加算するという、tCO2eq単位の場合とは逆の計算をすることが規定されている。

図表 1 NDCの対象年別の相当調整の方法

(出典)環境省「COP26におけるパリ協定6条(市場メカニズム)解説資料」をもとに三菱UFJリサーチ&コンサルティング作成

④ 適応と緩和への貢献

協力的アプローチへの参加締約国は、第6条4項のクレジットメカニズムにおける貢献程度を考慮しつつ、気候変動への適応や、世界の排出全体の緩和に義務的ではなく自主的に貢献することが強く推奨されている。適応については、特に気候変動の負の影響に脆弱な開発途上締約国が適応の費用に対応できるように、特に適応基金を通じて、適応のためのリソースに貢献することを約束するよう強く推奨されている。世界の排出全体の緩和については、NDCやその他国際緩和目的のために計上されないITMOsを取り消すことが強く推奨されている。

協力的アプローチの参加締約国は、ITMOsのNDCへの使用や相当調整の方法といった協力的アプローチに関する情報を、UNFCCC事務局に報告することが求められる。まず初期報告として、ITMOsの承認まで、又は次回の隔年報告書とあわせて、相当調整の方法やNDCの定量化情報、各協力的アプローチにおける参加締約国の承認、持続可能な開発やセーフガードを含む環境十全性の確保方法など、協力的アプローチに関する包括的情報を提出する必要がある。加えて、年次情報や定期情報として、協力的アプローチに関する包括的情報を定期的に報告する必要がある4。報告された情報のうち、初期報告と定期情報については、第6条技術専門家のレビューチームが本ガイダンスとの整合性をレビューし、レビュー結果に関する報告書が公開される。年次情報は、協力的アプローチの透明性の向上のため、6条データベースへの情報登録に使用される。また、承認されたITMOsの記録や追跡を行うため、参加締約国が登録簿を有することや、登録簿がない参加締約国に向けて、事務局が国際登録簿を整備することも定められた。

締約国同士が実施する多様な協力的アプローチとは異なり、パリ協定第6条4項では国連が一元的に管理する持続可能な開発に資するクレジットメカニズム(64メカニズム)が規定される。京都議定書の下ではクリーン開発メカニズム(CDM)が運営されているが、64メカニズムはCDMの後継となる仕組みであり、2021年1月1日以降に達成される排出削減・吸収量を認証し、クレジット(64クレジット)を発行する。CMA3にて採択された64メカニズムの規則・様式・手続については、CDMとの類似点もあれば新たに追加された規程もあることから、本稿では相違点を中心に解説する。また、CDMの下で登録されたCDMプロジェクト活動等を64メカニズムに移管したり、CDMの認証排出削減量(CERs)をNDCの達成に使用したりすることも条件付きで認められたため、それらについても解説する。

① 方法論とクレジット期間

排出削減・吸収量の算定式を定める方法論は、CDM方法論やその他のクレジットメカニズムの方法論を参照しつつ、64メカニズムの監督機関を中心に今後数年かけて開発が進められる。ただし、ベースラインの定義についてはBAUを下回ることが義務化されており、具体的な設定方法として3つの原則により構成されるパフォーマンスに基づくアプローチが示されている。またクレジット期間については、更新を前提とする場合はCDMで適用される期間より短く設定されるほか、更新時は監督機関だけでなくホスト締約国による承認が必要となる。

図表 2 方法論とクレジット期間(64メカニズムとCDMの比較)

| 64メカニズム | CDM | |

|---|---|---|

| 方法論 (ベースライン設定アプローチ) |

パフォーマンスに基づくアプローチを採用し、以下3つの中から1つを適用

|

以下3つのアプローチの中から1つを適用

|

| クレジット期間 |

排出削減活動:

吸収源活動:

をクレジット期間とし、更新は64監督機関及びホスト締約国によって承認 |

排出削減活動:

吸収源活動:

をクレジット期間とし、更新はCDM理事会によって承認 |

(出典)CMA決定文書をもとに三菱UFJリサーチ&コンサルティング作成

② ホスト締約国による承認と相当調整

64メカニズムとCDMで最も大きく異なる点として、ホスト締約国による相当調整の実施があげられる。64メカニズムの下で認証・発行されたクレジットは当該クレジットがパリ協定のNDC達成やその他の国際緩和目的に使用されることをホスト締約国が承認する場合、ITMOsとして扱われることから、当該ホスト締約国(創出国)は初回移転されたITMOsの量を排出量に加算する相当調整を実施しなければならない。一方で、ホスト締約国が承認しない64クレジットについては相当調整の実施が不要であるが、当該クレジットはNDC達成等に使用できないことから、民間企業等のカーボンオフセットをはじめとする自主的炭素市場での流通・使用が予見される。6条の実施指針の合意が長引いた理由として、NDCの対象外の活動から創出された64クレジットに対する相当調整実施の不要性を主張した一部の途上国と、環境十全性のためにも全ての64クレジットに対して相当調整を実施すべきと主張した先進国が対立した経緯があるが、最終的にはホスト締約国による上記の承認をもって相当調整の実施有無を判断することで決着した。

③ 収益の配分と世界の排出全体の緩和

64メカニズムの実施にあたっては、運営に必要な事務費用を賄うために活動参加者は登録申請時に金銭支払が求められ、また発行されたクレジットの一部は徴収・現金化され、特に脆弱な開発途上国の気候変動への適応支援に活用される。これらの徴収は収益の配分(SoP: Share of Proceeds)と呼ばれCDMでも実施されてきたが、64メカニズムでは適応支援のためのSoPの徴収率が発行されたクレジット量の5%に引き上げられる5。加えて、世界の排出全体の緩和(OMGE: Overall Mitigation in Global Emissions)を促進する目的で、発行されたクレジット量の2%が取消口座に強制移転されるといった、CDMには見られない仕組みも導入される。従って、64メカニズムにおいては、適応支援のためのSoP徴収量とOMGEのための取消量が当該口座に移転された後で、残量となるクレジットが活動参加者の保有口座に移転される。また、ホスト締約国がクレジットをNDCの達成やその他の国際緩和目的に使用することを承認済みの場合、発行後に初回移転されたクレジットの全量(適応支援のためのSoP徴収量やOMGEのための取消量を含む)に対して、創出国は相当調整を実施する必要がある。

図表 3 SoPとOMGEのための支払・徴収

(出典)環境省「COP26におけるパリ協定6条(市場メカニズム)解説資料」をもとに三菱UFJリサーチ&コンサルティング作成

① CDM活動の移管

CDMの下で登録されているプロジェクト(PA)とプログラム活動(PoA)は、下記の全ての条件を満たす場合に、CDMから移管して64メカニズムでの活動として登録することが可能である。移管された活動による2021年以降の排出削減・吸収量について、64クレジットを発行することが可能となる。

CDMのPAとPoAを移管するための条件

② NDCへのCERの使用

CDMの下で2020年12月31日までの排出削減・吸収量に対して発行されたCERsは、条件を満たす場合にNDCに使用できることが決定した。2021年以降の排出量を対象とするパリ協定の枠組みで、2020年以前の成果を使用するべきではないとの主張が挙がる中、これまでにCDM活動を多く実施してきたホスト国の主張を配慮した結果である。

CERのNDCへの使用に関する主な条件

当社の過去の分析では、上記の条件に適合するCERsは約3億トンと推計しており7、これは現在の世界の年間排出量の1%未満の量である。なお、これは炭素市場における需給や各国の政策による影響を考慮しない潜在的な量を示している。実際にNDCに使用されるCERsはさらに少ないと考えられ、NDC達成のための主要な緩和成果となるのは、あくまで2021年以降の活動によるものだろう。

パリ協定第6条8項及び9項では、パリ協定締約国がNDCの達成のために非市場アプローチを活用可能であることが示されている。非市場アプローチでは緩和及び適応の野心を促進し、NDC達成のための官民セクターの参加を促進し、制度的な調整を目的としている。 2021年11月のCMA3においては、非市場アプローチに関する作業計画が採択されており、概要は下記のとおりである。

原則として、非市場アプローチの枠組は非市場アプローチの使用と実装を促進し、緩和、適応、資金調達、技術開発・移転等の各種取組間を促進するとともに、取引などの市場的アプローチは採用しないこと、より高い緩和・適応目標につながり、パリ協定の長期気温目標に貢献するものであることが示された。 非市場アプローチの枠組みでは、緩和及び適応の野心の促進、NDC達成のための官民セクターの参加を促進し、緩和、適応、資金調達や持続可能な開発及び貧困撲滅への貢献等を通じて締約国のNDC達成を支援することが示された。またこれらの取組は締約国が自主的に決定すること等が示されている。 ガバナンスについては、非市場アプローチグラスゴー委員会が設置され、締約国のNDCにおける緩和・適応に関する活動に関する各種協力を促進して行くことになる。

作業計画の方式は、ワークショップの開催や、技術専門家、産業界、市民組織等のステークホルダーとの意見交換、締約国からの意見提出などにより行い、非市場アプローチの協力・実装を促進する措置の特定、特定された各種事例紹介等を行う情報交換ウェブプラットフォームの開発等の実装措置の検討を行うことが想定されている。

本稿ではCMA3で合意に至ったパリ協定第6条の実施指針を解説した。2015年に開催されたCOP21でのパリ協定の採択以来、脱炭素技術や活動への資金動員やイノベーションを促進し、効率的な排出削減・吸収を可能にする手段として、市場メカニズムの活用に世界的な注目が集まっていたが、6条の実施指針が完成したことでこの流れは一気に加速するであろう。本稿の解説が、官民問わず、パリ協定第6条の活用を検討する全ての機関や企業にとって有益なものとなれば幸いである。

1 日本政府が実施する二国間クレジット制度(JCM)は、創出・承認されたクレジットを国際移転し日本のNDCの達成のために使用することを念頭にしたものであり、協力的アプローチに分類される。

2 例えば、NDCにおいて再生可能エネルギーの導入目標を掲げる締約国においては、Wh(ワットアワー)などが単位となり得る。

3 例えば、日本国内の排出削減・吸収活動の成果であるJ-クレジットがCORSIA適格なユニットとして活用可能となったケースを想定すると、CORSIA目的へのJ-クレジットの使用にあたっては、J-クレジット登録簿システム内での移転(保有口座から取消口座への移転)のみが発生し、必ずしも国際的な移転を伴わない。

4 年次情報は毎年、定期情報は隔年報告書とあわせて2年に1回の報告が求められる。

5 CDMでは発行量の2%である。

6 NDCは5年ごとに更新・提出することとされており、First NDCは初めに提出したNDCに該当する。

7 三菱UFJリサーチ&コンサルティング、NewClimate、Öko-Institut、Institute for Global Environmental Strategies (IGES)「CDM supply potential for emission reductions up to the end of 2020」